技術轉讓全流程解析 優惠政策、發票開具、合同備案與稅務申報實務指南

技術轉讓是企業技術成果商業化的重要途徑,不僅能促進技術轉化,還能為企業帶來稅收優惠。從合同簽訂到最終完成稅務申報,整個流程涉及政策理解、發票處理、行政備案等多個環節,稍有不慎就可能影響優惠享受。本文將系統梳理技術轉讓涉及的優惠政策、發票開具、合同備案與稅務申報要點,為企業提供清晰的操作指引。

一、 優惠政策:核心是所得稅減免與增值稅優惠

我國為鼓勵技術創新和成果轉化,對技術轉讓給予了明確的稅收優惠,主要涉及企業所得稅和增值稅。

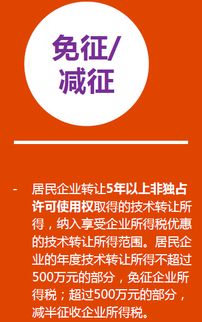

- 企業所得稅優惠:根據《中華人民共和國企業所得稅法》及其實施條例,以及《財政部 國家稅務總局關于居民企業技術轉讓有關企業所得稅政策問題的通知》(財稅〔2010〕111號)等文件規定,居民企業在一個納稅年度內,轉讓符合條件的技術所有權或5年以上(含5年)全球獨占許可使用權取得的所得,不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,減半征收企業所得稅。

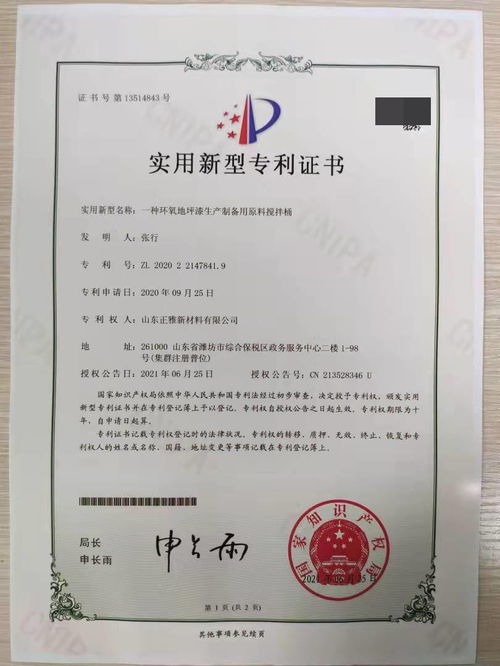

關鍵條件:轉讓的技術需屬于財政部、國家稅務總局規定的范圍(通常包括專利、計算機軟件著作權、集成電路布圖設計專有權、植物新品種權、生物醫藥新品種等);需簽訂技術轉讓合同并經省級以上科技部門認定登記。

- 增值稅優惠:根據《營業稅改征增值稅試點過渡政策的規定》(財稅〔2016〕36號附件3),納稅人提供技術轉讓、技術開發和與之相關的技術咨詢、技術服務,免征增值稅。

注意事項:享受免稅需按規定進行備案,且開具增值稅普通發票時,稅率欄應選擇“免稅”,不得開具增值稅專用發票。

二、 發票開具:區分增值稅與所得稅要求

發票是技術轉讓交易和稅務處理的關鍵憑證,處理方式直接影響稅收優惠的享受。

- 增值稅發票:如上所述,享受增值稅免稅的技術轉讓業務,只能開具稅率為“免稅”的增值稅普通發票。購買方因此無法抵扣進項稅額,這在定價談判時需予以考慮。如果放棄免稅(例如為滿足購買方抵扣需求),則可開具增值稅專用發票,但需按規定繳納增值稅,且一旦放棄,36個月內不得再就該項技術轉讓申請免稅。

- 所得稅相關憑證:除了發票,企業還需妥善保管技術轉讓合同、科技部門出具的技術合同登記證明、技術轉讓所得歸集和計算的相關資料(如成本分攤明細)、以及款項收付憑證等,作為企業所得稅優惠備案和后續核查的依據。

三、 合同備案(認定登記):享受優惠的前置關鍵步驟

技術轉讓合同備案,準確而言是“技術合同認定登記”,是享受所得稅和增值稅優惠的強制性前置程序。

- 辦理機構:通常為技術賣方所在地的省級或計劃單列市科技主管部門或其指定的技術合同登記機構。

- 所需材料:一般包括:

- 完整的技術轉讓合同原件及復印件;

- 技術合同登記申請表;

- 涉及知識產權轉讓的,需提供知識產權證書復印件或相關權屬證明;

- 雙方營業執照復印件等。

- 重要性與時效:取得《技術合同認定登記證明》是稅務部門審核稅收優惠資格的核心文件。合同應在簽訂后的有效期內(各地規定不一,通常為合同生效之日起一年內)及時辦理登記,逾期可能無法享受優惠。

四、 稅務申報:備案制下的操作流程

目前稅收優惠管理以“自行判別、申報享受、相關資料留存備查”為主,企業需在申報時正確操作。

- 增值稅申報:

- 首次享受免稅前,需通過電子稅務局或前往辦稅服務廳辦理《增值稅減免稅備案登記》,項目選擇“技術轉讓、技術開發免征增值稅”。

- 在增值稅納稅申報時,將免稅銷售額填入《增值稅納稅申報表(一般納稅人/小規模納稅人)》主表及《增值稅減免稅申報明細表》的相應欄次。

- 企業所得稅申報:

- 預繳申報:在季度預繳時,即可計算技術轉讓所得,并按優惠金額(500萬以內免征,超過部分減半)調減應納稅所得額。

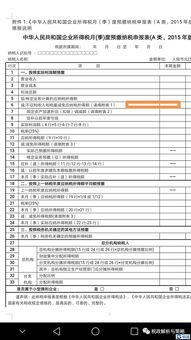

- 年度匯算清繳:這是關鍵環節。企業需填報《企業所得稅年度納稅申報表(A類)》中的《免稅、減計收入及加計扣除優惠明細表》(A107010),在“符合條件的技術轉讓所得”行次填寫免征、減征的所得額。必須將技術合同認定登記證明、相關合同、成本核算資料等留存備查,以備稅務機關后續核查。

五、 風險自查與常見問題

- “查”的要點:企業應定期自查,確保:技術轉讓合同內容真實、有效、規范;登記備案及時完成;技術轉讓所得計算準確,合理分攤成本費用;增值稅發票開具合規(免稅業務不開專票);所有優惠資料完整歸檔。

- 常見誤區:

- 誤認為所有“技術相關”收入都免稅,需嚴格區分技術轉讓/開發與一般技術服務。

- 忽視合同登記環節,導致無法享受所得稅優惠。

- 所得稅優惠計算錯誤,未正確歸集和分攤技術轉讓的凈所得。

- 增值稅免稅備案遺漏或發票開具錯誤。

****:技術轉讓的稅收優惠紅利顯著,但享受過程具有嚴格的程序性和規范性要求。企業應遵循“政策研判→合同規范簽訂→及時備案登記→準確開票→合規申報”的全流程管理思路,并做好資料留存,方能在合法合規的前提下,充分獲取技術轉化帶來的稅收效益,降低潛在稅務風險。建議在處理重大技術轉讓交易時,提前咨詢稅務專業人士或與當地科技、稅務部門溝通確認具體要求。

如若轉載,請注明出處:http://www.987k.cn/product/58.html

更新時間:2026-06-19 09:57:42